نُشر في: 23 يونيو 2025

عند تقييم المتقدمين للحصول على القروض، يكون أمام موظفي الائتمان ومكتتبي التأمين والمهنيين الماليين مهمة معقدة تتمثل في أخذ جميع العوامل في ملف مقدم الطلب التي قد تؤدي إلى التخلف عن السداد بعين الاعتبار. وبدلاً من الاعتماد على الحدس، يمكن لـ @RISK أن يدعم نمذجة المخاطر بشكل أفضل في القطاع المالي. في هذه المقالة، سنوضح كيفية الحصول على رؤى أعمق حول مخاطر الائتمان.

النماذج الحتمية مقابل النماذج الاحتمالية

تعتمد معظم نماذج المخاطر التقليدية المستندة إلى الجداول الحسابية على النماذج الحتمية: أي أنها تعتمد على افتراضات ثابتة حول عمل أو دخل الشخص المتقدم للحصول على القرض. يتطلب اختبار الافتراضات المتعلقة بالتدفقات النقدية والعوامل الأخرى في نموذج حتمي إدخال تغييرات يدوية – وهو أمر معقد عند تقييم مؤسسة كبيرة.

يعمل @RISK، الذي يُستخدم كإضافة في برنامج Microsoft Excel، على استخدام محاكاة مونت كارلو، وهي تقنية تحليل احتمالية تأخذ في الاعتبار حالة عدم اليقين للمساعدة في اختبار الافتراضات بكفاءة أكبر. باستخدام @RISK، يمكن للمستخدمين إنشاء أنواع مختلفة من النماذج والتحليلات في كل حالة من حالات تقييم المخاطر، بما في ذلك تخطيط المشاريع وحدود سيغما ستة، بالإضافة إلى قرارات الموافقة. يعرض القسمان التاليان مثالين على نماذج المخاطر المالية لموظفي الائتمان ومكتتبي التأمين.

نموذج المخاطر المالية 1: عدم اليقين الثابت

يقوم النموذج الأول بتقييم شركة تتقدم بطلب للحصول على قرض بقيمة 140,000 دولار. ويضيف طبقة أساسية من عدم اليقين من خلال تشغيل محاكاة لتحديد احتمال تعرض الشركة لتجاوز في تكاليف رأس المال. كما يفترض أن السعر سيكون غير مؤكد، لكنه يستند إلى توزيع ثلاثي بسيط. لا توجد متغيرات إضافية مثل التضخم أو التغيرات في الطلب أو العرض.

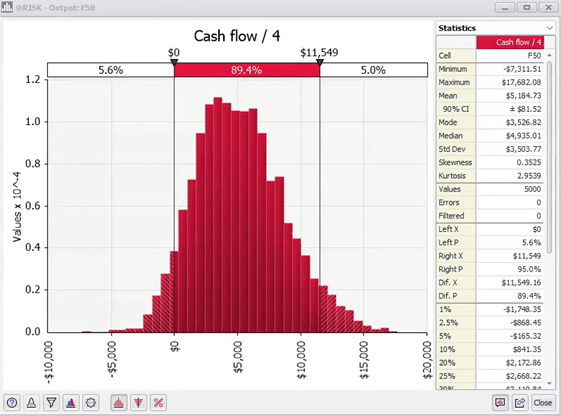

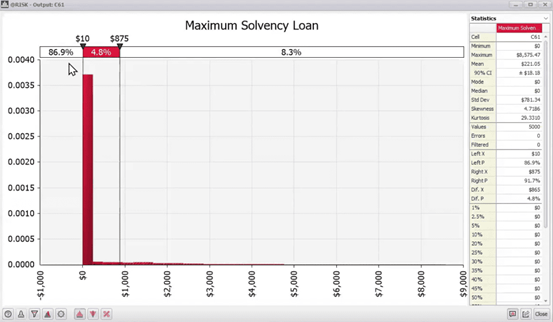

تشغيل النموذج يحاكي سيناريوهات مختلفة للتدفقات النقدية الخاصة بالشركة. إذا قامت الشركة باستخدام كامل رأس مالها العامل وتجاوزته بنسبة 20%، سيقوم النموذج بتحديد ذلك على أنه إفلاس. بعد تشغيل النموذج، يمكن أيضًا استخدام @RISK بسرعة لإنشاء رسوم بيانية وخلاصات للاتجاهات، بما في ذلك توقع الحد الأقصى للقرض الممكن دون فقدان الملاءة المالية. بعد تشغيل النموذج 5000 مرة، تم تحديد أن الشركة ظلت سليمة من الناحية المالية في 87% من الحالات، مما يجعلها مرشحة جيدة للحصول على القرض.

مثال على نموذج التدفق النقدي في @RISK.

مثال على نموذج الحد الأقصى للملاءة المالية في @RISK.

نموذج المخاطر المالية 2: عدم اليقين الدوري

يقوم النموذج التالي بتقييم نفس الشركة ولكنه يدمج المزيد من عناصر عدم اليقين من خلال افتراض أن الإيرادات ستتأثر بدورات موسمية – فترات ازدهار وتراجع. باستخدام البيانات السابقة، يمكن للمحلل تحديد معلمات السعر والحجم في فترات الازدهار والتراجع، كما يمكنه استخدام دالة منفصلة في Excel لوصف مدة دورات الأعمال – مرة أخرى بالاستناد إلى البيانات التاريخية.

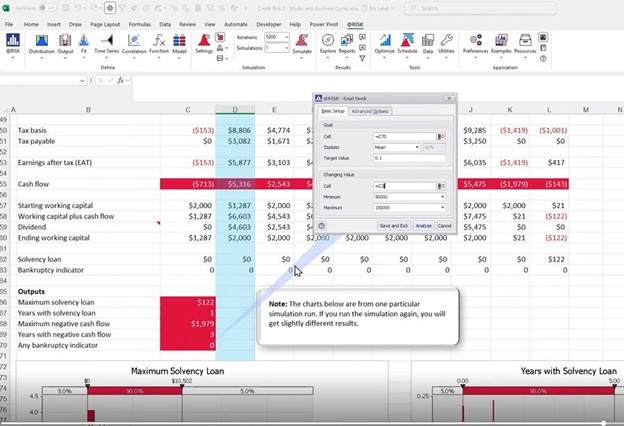

تشغيل المحاكاة يشمل الآن عدم يقين بناءً على الموسمية. يمكن بعد ذلك عرض رسم بياني للاتجاه يُظهر متوسط القيمة، ونطاق الربعين الأعلى والأدنى، وتفاصيل أخرى. يتيح أيضًا خيار Goal Seek في @RISK إمكانية الحصول على إجابات لأسئلة أخرى، مثل الحد الأقصى للمبلغ الذي يمكن أن يقترضه مقدم الطلب دون أن تتجاوز احتمالية الإفلاس 10% خلال فترة السداد.

مثال على استخدام Goal Seek في @RISK.

أفضل الممارسات عند استخدام @RISK في نمذجة المخاطر المالية

لضمان الاستفادة القصوى من النمذجة، ضع في اعتبارك هذه النقاط الأساسية: